news187790219382329344

小额贷款合同是否能够线上签约

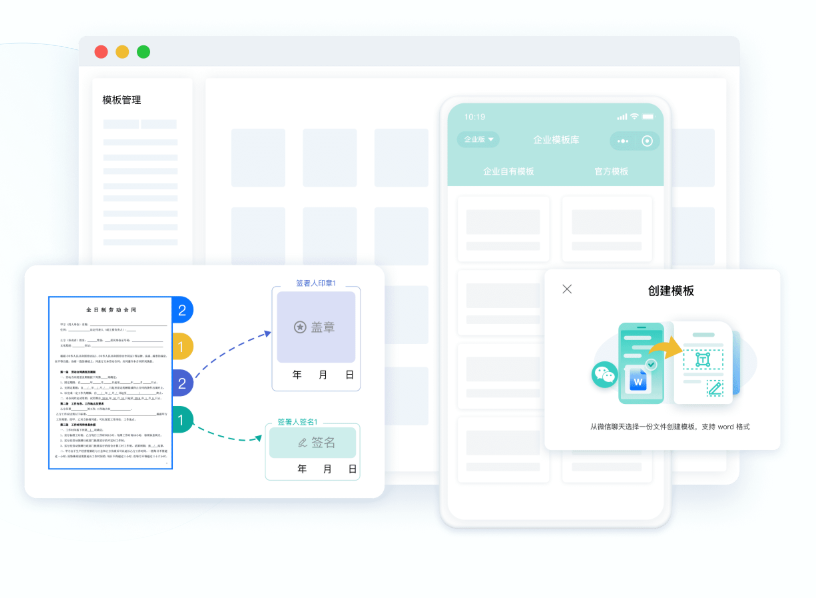

线上签约来源:腾讯电子签

2025-09-03 19:25

在数字技术深度融入金融服务的当下,小额贷款合同线上签约的可行性成为行业关注的焦点。这一变革不仅关乎金融服务效率的提升,更涉及法律合规、技术安全与消费者权益保护的多重平衡。那么这背后有哪些法律法规支持和技术应用呢,下面就来分析一下。

一、线上签约的合法性根基

在法律层面,《民法典》与《电子签名法》共同构建了电子合同的法律基础。前者规定合同可采用电子形式,后者明确可靠的电子签名与手写签名具有同等法律效力。最高法院《关于互联网法院审理案件若干问题的规定》进一步确认电子数据的证据效力,为线上签约纠纷解决提供了司法保障。这些政策组合拳,使小额贷款线上签约从“可选方案”升级为“合规标配”。

二、线上签约的安全防线

在法律认可下,线上签约的安全性还依赖于相关电子签约平台多重技术防护。电子签名技术通过数字证书、生物识别等手段确保身份真实性。以腾讯电子签平台尾流,其采用人脸比对、活体检测技术,结合短信验证码双重确认机制,有效杜绝身份冒用风险;区块链技术为合同存储提供不可篡改的分布式账本,配合可信时间戳,确保合同内容完整性和可追溯性;在数据传输环节,加密技术构建起安全屏障,银行电子渠道普遍采用SSL/TLS加密协议,防止信息在传输过程中被截获或篡改;第三方电子签约平台通过实时数据备份和云端存储,进一步降低文件丢失风险。例如,腾讯电子签等平台已实现合同全生命周期管理,从生成、签署到存档均可在线完成。这些技术手段共同构成线上签约的安全防护网。

三、线上签约的实践挑战

尽管政策与技术为线上签约提供了保障,但实践中仍存在风险点。部分非法平台利用电子签约的隐蔽性,设置“0利息”陷阱、自动签署陷阱等欺诈手段。此外,伪造签约、篡改合同条款、滥用身份信息等行为也时有发生,严重侵害消费者权益。

为应对这些风险,监管部门与金融机构需协同发力。一方面,要完善法律法规,明确电子签约的适用范围和操作规范。例如,规定金融机构必须通过官方渠道提供合同文本,禁止在签约环节设置默认勾选项。另一方面,金融机构应加强风控体系建设,通过AI意愿告知、合同条款强制阅读等功能,确保消费者充分理解合同内容。消费者自身也应提高警惕,仔细核对合同条款,避免盲目签署。

总之而言,小额贷款合同线上签约不是简单的渠道迁移,而是金融服务模式的根本转变。当数字技术遇上严谨风控,当便捷体验融合法律保障,这种新型借贷关系正在重塑普惠金融的内涵。它既保留了传统信贷的核心要素,又突破了物理网点的限制,为长尾客户提供更高效、更安全的金融服务选择。

上一篇:旅游签的电子合同能否...

下一篇:钢材供货协议能否电子...

腾讯电子签

极简且高效的电子合同管理工具

安全已守护1亿+文件签署

可信区块链存证严保法律效力

易用15秒完成合同签署

4000-800-392

阅读相关文章

品牌招商加盟协议可以线上签约吗

2026-06-10 16:15

互联网诊疗服务可以线上签约吗

2026-03-24 14:30

共享设备运营合作可以线上签约吗

2026-03-13 19:37

智慧教室建合同可以线上签约吗

2026-03-09 11:21

供应链长期合作协议可以线上签约吗

2026-02-28 15:41

仓储托管服务可以线上签约吗

2026-02-28 15:41

专业体检服务协议能线上签约吗

2026-02-28 15:41

企业新品发布策划合同能否线上签约

2026-02-11 10:38

厂区绿化工程合同能否线上签约

2026-02-11 10:38

金属构件焊接加工合同可以线上签约吗

2026-02-11 10:38

品牌招商加盟协议可以线上签约吗

2026-06-10 16:15

互联网诊疗服务可以线上签约吗

2026-03-24 14:30

共享设备运营合作可以线上签约吗

2026-03-13 19:37

智慧教室建合同可以线上签约吗

2026-03-09 11:21

供应链长期合作协议可以线上签约吗

2026-02-28 15:41

仓储托管服务可以线上签约吗

2026-02-28 15:41

专业体检服务协议能线上签约吗

2026-02-28 15:41

企业新品发布策划合同能否线上签约

2026-02-11 10:38

厂区绿化工程合同能否线上签约

2026-02-11 10:38

金属构件焊接加工合同可以线上签约吗

2026-02-11 10:38

点击热门标签,搜索更多文章

腾讯电子签

安全已守护1亿+文件签署

可信区块链存证严保法律效力

易用15秒完成合同签署

4000-800-392